Кто помнит золотое время? «Займы даже бомжам на 25000 рублей! Без отказа и проверок». Реклама МФО с названием, созвучным с простым русским словом «замануха», еще болтается в интернете, но оно из прошлой жизни, как и сама эта эмфэошка. Пандемия сильно подкосила ряды и бизнес микрокредитных организаций.

Людмила Бутузова

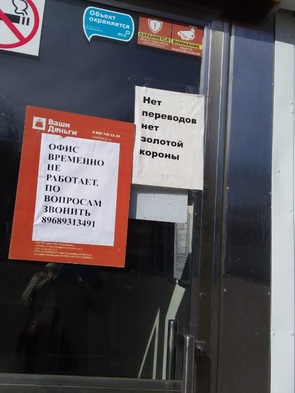

С середины марта офисы микрокредитных организаций, расположенные в людных торговых центрах, стали потихонечку приостанавливаться, через неделю в связи с обострением эпидемиологической обстановки губернаторы сразу нескольких регионов лишили их возможности работать. С такой проблемой столкнулись микрокредитные компании в Тульской и Саратовской областях, Крыму, Удмуртии, Красноярском крае. К сегодняшнему дню в регионах уже и не найдешь точку, которая выдает займы из рук в руки. В Москве, по официальным данным, закрыты все офисы МФО. Неофициально могу подтвердить: на Рязанском проспекте у метро их было 7 штук – плечом к плечу на крошечном пятачке, — сейчас бездействуют, на окнах пыль в палец толщиной и потрепанные жизнью объявления «Денег нет. Короны нет.»

Та же участь постигла ломбарды, хотя они продержались дольше. На 28 марта работало около 80% ломбардов, ко 2 апреля осталось не более 10%»,— сообщил СМИ председатель Ассоциации развития ломбардов Сергей Соковников. Ассоциация направила в ЦБ письмо с просьбой подготовить документ, разрешающий ломбардам осуществлять текущую деятельность — финансировать граждан на неотложные нужды.

Тем временем Первоуральский городской суд наложил санкции на «Фианит-Ломбард» по иску Роспотребнадзора. «Мы имеем шквал проверок и предписаний со стороны Роспотребнадзора, полиции, Росгвардии и представителей местных администраций»,— отмечает гендиректор сети Станислав Боронин.

Короче, пока в стране пандемия, займов нам не видать. К ее окончанию, похоже, изрядно поредеют и ряды «народных кормильцев».Существование такой проблемы признают в СРО «МиР» (саморегулируемая организация микрофинансовых организаций). На беспрерывных совещаниях говорится одно и тоже: невзирая на повышение спроса по выдаче займов, работа МФО в период карантина находится под угрозой. Организация намерена обращаться за разъяснениями к властям регионов. Правда уверенности, что у властей болит голова за выживаемость МФО, ни у кого нет. «Им сейчас не до нас»,- пояснил председатель совета СРО «МиР» Эльман Мехтиев. Он, однако, настаивает, что решение о закрытии или сокращении числа работающих офисов на местах должны принимать сами руководители МФО: «Там, где это позволяет эпидемиологическая обстановка, работу продолжать надо. Но, повторюсь, только в тех регионах, где не введен спецрежим», — сказал Мехтиев.

Нынешние трудности эксперты рынка считают продолжением тех испытаний, которые выпали на долю МФО в прошлом году (ограничение процентных ставок по займам, запрет выдавать ссуды под залог недвижимости, взыскание долгов через суд и т.д).

—Мелкие игроки еще вряд ли сумели полностью перестроиться и адаптироваться к регуляторным требованиям прошлого года, — говорит директор по региональному развитию, клиентским продуктам и сервисам МФК «МигКредит» Надежда Димченко. — Требования ЦБ выводили за скобки порядка 30% МФО, то теперь прогноз может только ухудшить У меня есть опасения, что проверку коронавирусом не пройдет еще треть организаций».

Более жесткий прогноз у финансового аналитика Романа Макарова: «Уменьшение игроков в реестре резко ускорится — его покинут около 40% МФО, и уже к началу следующего года на легальном рынке может остаться менее 1000 компаний».

По статистике ЦБ, на 27 марта в России действовало 1733 микрофинансовые организации. В 2019 году 63% займов было оформлено в отделениях МФО. Почувствуйте разницу, если выживут менее 1000 кампаний.

Правда, не все так печально, как может показаться на первый взгляд. Есть и преимущества. В частности, для онлайн-сегмента. Все без исключения прогнозируют его рост. Причем динамичный и существенный. Генеральный директор финансовой онлайн-платформы Веббанкир Андрей Пономарев перспективами удовлетворен:: «Раньше подобная услуга была для клиента удобной. Сейчас она стала еще и безопасной».

С этим можно согласиться: дистанционная передача денег препятствует распространению заразы и позволяет «еще более внимательно подходить к оценке заемщиков» — т.е. при отказе-онлайн 100% гарантия, что клиент не полезет в драку.

Другой вопрос, все ли МФО готовы «поменять настройки скоринга». В регионах брали микрокредиты не пользователи онлайн, а бомжи, пенсионеры и малограмотные, многие из них не знают, как выглядит компьютер, но хорошо представляют, где сидели люди, у которых можно было взять взаймы. Где они? Генеральный директор ООО МФК «Кармани» Анна Калугина рассказала, что большая доля работников переведена на удалёнку: «У нас широкая география присутствия, которая не ограничивается Москвой, — есть большой Операционный центр в Орле, а также в ряде других регионов. Всего более 400 человек. На сегодняшний день удаленно работает 95% сотрудников».

— Они просто закрылись – и все! Для меня это катастрофа, — рассказала «НИ» индивидуальный предприниматель из Орла Галина Колмогорова. – Месяц сижу без копейки, — рынок на карантине, нас – по домам. Долгов выше крыши. Кредит в банке не дают — все, кто прежде имел дело с МФО, — не вызывают доверия. Меченый контингент. Мне идти больше некуда, только в «Быстрые деньги». Взяла бы сейчас под любые проценты. Ну реально – жрать нечего!

Таких как Колмогорова в Орле много. Толпами ходят, говорит она, в офисе на Комсомольской даже ручку на двери оторвали – так требовали, чтобы хоть кто-нибудь к ним вышел. Приветливые еще недавно менеджеры теперь рассылают только письма с угрозами вернуть долги. Встретиться и объяснить свое положение нет никакой возможности. Получить кредит заочно шансов тоже немного.

— Мы не можем прятать голову в песок и раздавать ссуды всем, кто попросит. , — поделилась с «НИ» Валентина Андреевна, старший менеджер офиса, в котором оторвали дверную ручку. — МФО выдают деньги на принципах срочности и возвратности. – На наших постоянных клиентах висит по 3-4 просроченных кредита. И это только те, о которых мы знаем. Вероятность их возврата невелика. В условиях, когда многие отрасли экономики ощущают на себе влияние кризиса, требования к заемщикам будут ужесточаться. Что делать – всем сейчас трудно.

МФО, как бы, тоже не исключение. Все компании, базирующиеся в Орле, по словам Валентины Андреевны, попросили хозяев помещений, снизить арендную плату на 50% .Максимум, что удалось выцыганить у прижимистых орловцев -20% ( 10 тыс. руб) за апрель.

Максимальный кредит, который сейчас сходу может одобрить МФО, в регионах не превышает 5 000 рублей. До эпидемии, в относительно «спокойном» феврале текущего года. как пояснили «НИ» в аналитическом департаменте «Локо-Инвест», средняя сумма займа составляла 10 тыс. руб. и оставалась практически неизменной (10, 2 тыс.) даже в период с 16 по 23 марта. Взрывного спроса на кредиты не наблюдалось. Председатель Центробанка Эльвира Набиуллина оценила это как хороший знак: « Россияне не готовы уходить на карантин в долг». Позже в Центробанке спрогнозировали, что «в карантине россиянам будет не до займов».

— С земли ситуация виделась иначе, — говорит финансовый эксперт компании « Премьер плюс» Сергей Доценко. – Россияне понимают, что не время жить в долг, но иной возможности решать даже повседневные потребительские вопросы у них нет. Некоторая потребительская заторможенность была связана с неожиданным вызовом: что страшнее — коронавирус или финансовый кризис? Неделя вынужденных каникул, в подавляющем большинстве, без оплаты, за свой счет, и ступор прошел – спрос на кредиты вырос. Меры поддержки малому и среднему бизнесу, предложенные правительством, оказались недостаточными и отсроченными по времени – на осень. Предприниматели, самозанятые, люди без постоянного заработка – оказались вообще вне поля. А это ни много ни мало- 30% населения. Остаться без средств к существованию на фоне обязательных платежей и налогов, затрат на коммунальные услуги, увеличения неизбежных расходов на медицину…

Кредитная экспансия населения явилась естественной защитной реакцией на риски. Регулятору следовало это предусмотреть и обеспечить доступ населения к деньгам, ограничив процентные аппетиты МФО. Однако Центробанк не видит необходимости убирать регулирование потребительского сектора кредитования. Микрофинасовые организации просто закрыли на карантин, как всех. Как долго он будет продолжаться, неизвестно. Последствия ожидаемы. Судьба самих микрофинансовых организаций беспокоит меньше всего – сильнейшие перестроятся и все равно выживут. В социальном плане все гораздо хуже. Доля отказов в займе может составить 15–30%, что эквивалентно двум-трем миллионам договоров. Иными словами, 2-3 миллиона человек не смогут перехватить пусть дорогой, но цивилизованный заем «до получки». И тогда у них одна дорога — к «черным» ростовщикам. А с ними только неприятными разговорами можно и не отделаться. Там репертуар — от «коктейля Молотова» ночью в окно до «силового» отжима единственного жилья. Нас ждет и расцвет мародерства. Сумки с продуктами у покупателей уже тянут, недалеко и до налетов на дачи, магазины…

На сайтах горемычных заемщиков, которых сейчас развелось великое множество, своя аналитика:«МФО испугались, что все долги будут невозратными и прикрыли лавочку. В экономике дело швах, с людей взять нечего, кредиторы быстро разорятся. А нам что делать? Мы – уже…»

Кстати, по данным «Локо-Инвест», просроченная задолженность по кредитам населению сейчас примерно на том же уровне, что и накануне кризиса 2014–2015 годов, – около 4,5%. Некритично пока. По мнению экспертов, уровень неплатежей будет увеличиваться на фоне распространения коронавируса и падения цен на нефть. Новость о кредитных каникулах, объявленных Президентом, ввела многих граждан в заблуждение: люди перестали исполнять долговые обязательства, не понимая, что оказывают себе “медвежью услугу”. Ведь на самом деле новые условия распространяются далеко не на все кредитные организации. В частности, микрофинансовые компании на данный момент просто не имеют законной возможности предоставить своим клиентам бесплатную отсрочку. Получается, что нарушая условия кредитного договора, заемщики наносят себе большой ущерб: У людей самоощущение другое.

«Опять только мы безответственные, сами себя затягиваем в воронку,- делится с товарищами по несчастью индивидуальный предприниматель из Брянска Вера. – А государство у нас хорошее, и всегда ни при чем. Предприятия позакрывались, работать негде, зато расплодились ИП. О, средний класс! Живите самостоятельно. Мы и живем – на кредиты. У меня их 6 штук с нового года. До этого тоже были, но я старалась побыстрее отдать – тогда и проценты поменьше, и доверия больше. Торговала на рынке, в киоске. Нижнее белье. Раз в месяц привезу с «Садовода» три сумки трусов и стою с ними до посинения. У людей уже и на трусы денег нет… Каждую неделю бегу в «Быстроденьги» как в дом родной: «Девчонки, дайте на хлеб, в выходные расторгуюсь -отдам». Потом совсем плохо стало: мой бизнес уменьшился с трех сумок до одной – уже дорога в Москву не оправдывалась. Вот так набрала у них 137 тысяч. С процентами уже 163 тысячи. В марте рынок закрыли на карантин. Всех по домам, но аренду нам никто не простил, даже отсрочку не дали. Мы всей толпой, человек сто, ринулись в МФО. Очередь стояла на всю улицу. Не всем уже давали. Я выпросила десятку.. Сказали: «Все, Вера, последний раз». Через неделю сами закрылись… Теперь хоть вешайся.

Как ни дико это звучит, но легче всего получить кредит в МФО пострадавшим от коронавирусной инфекции. Потрясающая история от Виктора из Тульской области: «У меня заподозрили корону, взяли анализы. Сидел безвылазно пять дней, ждал результата. Не выдержал и поехал в поликлинику сам, на машине. Ничего не добился, выхожу – машины нет, увезли на штрафстоянку. Если забрать сразу, надо 2,5 тысячи. В кармане ноль. Зарплаты не предвидится, я — самозанятый, по друзьям собрать – быстро не получится, на изоляции все. Чисто по наглому позвонил в МФО, у меня там кредитов по мелочи штук пять, не помню уже. Думал, отошьют, а они: справка есть о сдаче анализов? Сфотографировал, переслал – кинули мне на карту 5 тысяч. Ставка божеская — 1% в день. Но хоть машину забрал. На штрафстоянке еще побольше бы за нее набежало.…

Как рассказали «Новым Известиям» в компании «Лайм-Займ», история туляка правдивая: «Стараемся до минимума снижать начисления тем клиентам, которые пострадали от коронавирусной инфекции». Разумеется, при подтверждении, что человек заразился или находится на лечении. Самое примечательное в этом монологе – «Мы не звери, все понимаем». Нередко поводом для обращения в МФО является реальная нужда, экстренная ситуация, лишь отчасти связанная с коронавирусом. На том же «горьком» сайте масса подобных историй. Вот одна из них. В семье заболел сын — третьеклассник, неудачно упал на физкультуре. Операция, реабилитация полгода. Банковский кредит. В январе выяснилось, что нужна еще одна операция, иначе мальчик останется хромым. Снова кредит. А потом муж не выдержал и ушел, а мама осталась с сыном и с долгом в полмиллиона рублей. В ход пошли микрозаймы. В разгар эпидемии их списали. «Они поняли, что я не верну, пожалели ребенка» — пишет женщина.

Вот такая святочная история… Даже если она одна на все микрофинансовые организации, в другой жизни им зачтется. Если, конечно, сами выкарабкаются.